镇赉县地方税务局

发布时间:2018-04-25 16:20:00

来源:

- 小

- 中

- 大

- 字号:

扣缴税款登记

| 事项名称 | 扣缴税款登记 | 权力事项类型 | 行政确认 |

| 办件类型 | 即办件 | 权力来源 | 法定本级行使 |

| 适用范围 | 涉及内容:以下根据税收法律、行政法规的规定负有扣缴税款义务的扣缴义务人,应当办理扣缴税款登记: (1)已办理税务登记的扣缴义务人; (2)根据税收法律、行政法规的规定可不需办理税务登记的扣缴义务人; (3)境外的单位或者个人在境内发生营业税应税行为,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为营业税扣缴义务人; (4)境外的单位或者个人在境内提供增值税应税劳务,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人。境外的单位或者个人在境内销售服务、无形资产或者不动产,在境内未设有经营机构的,以购买方为增值税扣缴义务人; (5)其他依法负有扣缴义务的单位和个人。 |

||

| 适用对象:个人,法人 | |||

| 实施机关 | 镇赉县国地税联合办税服务厅 | 责任处(科)室 | 镇赉县国地税联合办税服务厅 |

| 办公地址 | 嫩江东路776号 | ||

| 办公时间 | 工作日:8:30-11:30;14:00-17:30(夏季) 8:30-11:30;13:30-17:00(冬季) | ||

| 咨询电话 | 0436-5871234 | 监督投诉电话 | 12366 |

| 申请方式 | 现场申请 | 事项审查类型 | 即审即办 |

| 审批结果 | 无 | ||

| 办结时限 | 承诺时限:受理后即时办结。 | ||

| 法定时限: | |||

| 附加说明 | |||

| 结果送达 | 送达时限:即时送达 | ||

| 送达方式:当场送达 | |||

| 办事者到办事现场次数 | 1次 | ||

| 申请条件和限制 | 申请条件:根据税收法律、行政法规的规定负有扣缴税款义务的扣缴义务人 | ||

| 数量限制:无 | |||

| 禁止性要求:无 | |||

| 申请材料 | 材料名称:条件报送:1.《扣缴义务人登记申报表》2.《个人所得税扣缴税款登记申报表》 | ||

| 材料形式:电子版 | |||

| 材料详细要求:无 | |||

| 必要性及描述:1.申请办理非个人所得税的扣缴税款登记报送《扣缴义务人登记申报表》;2.办理扣缴个人所得税登记事项报送《个人所得税扣缴税款登记申报表》 | |||

| 备注 | |||

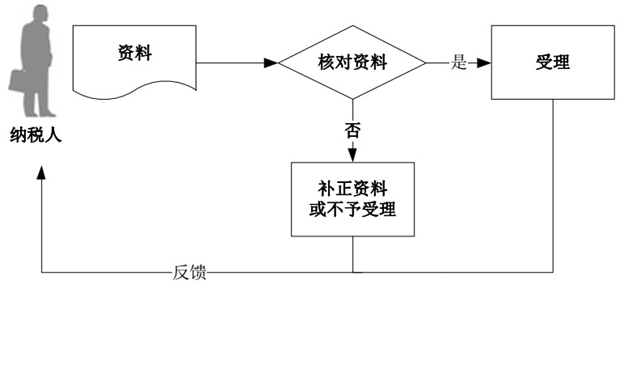

| 办理流程 |  |

||

| 收费情况 | 不收费 | ||

| 法定依据 | 《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第十三条 《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令第19号)第五条第二款、第二十条 《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第二条第三款、第十七条 《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)第四条 《国家税务总局关于换发税务登记证件的通知》(国税发〔2006〕38号)第十条 《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第四条 《国家税务总局关于印发〈境外注册中资控股居民企业所得税管理办法(试行)〉的公告》(国家税务总局公告2011年第45号)第四条、第十五条 《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉的通知》(税总发〔2014〕98号)全文 《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.3版更新事项的通知》(税总办发〔2015〕224号) 《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件《1.营业税改征增值税试点实施办法》第六条 |

||

| 办事者的权利和义务 | (一)扣缴义务人每次与非居民企业签订与其取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得有关的业务合同或协议(以下简称合同)的,应当自签订合同(包括修改、补充、延期合同)之日起30日内,向其主管税务机关报送《扣缴企业所得税合同备案登记表》,合同复印件及相关资料。 (二)扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。 纳税人可通过办税服务厅“首问责任制咨询中心”和纳税服务电话咨询。 |

||

| 填表人(签字):于浩明 联系电话:18143665090 处室负责人(签字):王柏亭 联系电话:18143665086 |

|||

相关链接

吉林省镇赉县人民政府主办 | 吉林省镇赉县政务服务和数字化建设管理局承办 | 吉ICP备17004718号 | 网站标识:2208210009

| 建议您使用IE8以上版本请使用极速模式 网站地图

| 建议您使用IE8以上版本请使用极速模式 网站地图

吉公网安备 22082102000109号 |

吉公网安备 22082102000109号 |