镇赉县地方税务局

发布时间:2018-04-26 08:42:00

来源:

- 小

- 中

- 大

- 字号:

居民企业清算所得税申报

| 事项名称 | 居民企业清算所得税申报 | 权力事项类型 | 行政征收 |

| 办件类型 | 即办件 | 权力来源 | 法定本级行使 |

| 适用范围 | 涉及内容:因解散、破产、重组等原因终止生产经营活动,或不再持续经营,需依法对资产、债权、债务进行清算的居民企业,应当在办理注销登记之前,以整个清算期间作为一个纳税年度,依法计算清算所得及其应纳所得税,自清算结束之日起15日内,向税务机关报送《中华人民共和国企业清算所得税申报表》及附表、其他相关资料,进行纳税申报。 | ||

| 适用对象:法人 | |||

| 实施机关 | 镇赉县国地税联合办税服务厅 | 责任处(科)室 | 镇赉县国地税联合办税服务厅 |

| 办公地址 | 嫩江东路776号 | ||

| 办公时间 | 工作日:8:30-11:30;14:00-17:30(夏季) 8:30-11:30;13:30-17:00(冬季) | ||

| 咨询电话 | 0436-5871234 | 监督投诉电话 | 12366 |

| 申请方式 | 现场申请或网上申请 | 事项审查类型 | 即审即办 |

| 审批结果 | 无 | ||

| 办结时限 | 承诺时限:受理后即时办结。 | ||

| 法定时限: | |||

| 附加说明 | |||

| 结果送达 | 送达时限: 即时送达 | ||

| 送达方式: 当场送达或网上查询 | |||

| 办事者到办事现场次数 | 0次 | ||

| 申请条件和限制 | 申请条件:因解散、破产、重组等原因终止生产经营活动,或不再持续经营,需依法对资产、债权、债务进行清算的居民企业 | ||

| 数量限制:无 | |||

| 禁止性要求:无 | |||

| 申请材料 | 材料名称:必要报送:1.中华人民共和国企业清算所得税申报表2.资产处置损益明细表(附表一)3.负债清偿损益明细表(附表二)4.剩余财产计算和分配明细表(附表三);条件报送:5.企业全部资产的计税基础以及评估机构出具的资产评估报告复印件6.企业债权、债务处理或归属情况说明复印件7.企业全部资产和负债的计税基础以及评估机构出具的资产评估报告复印件8.被合并企业债务处理或归属情况说明复印件9.被分立企业全部资产的计税基础以及评估机构出具的资产评估报告复印件10.被分立企业债务处理或归属情况说明复印件 | ||

| 材料形式:纸质 | |||

| 材料详细要求: | |||

| 必要性及描述:1.必要:1-4;2.企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区)时报送企业全部资产的计税基础以及评估机构出具的资产评估报告复印件和企业债权、债务处理或归属情况说明复印件3.被合并企业报送企业全部资产和负债的计税基础以及评估机构出具的资产评估报告复印件、被合并企业债务处理或归属情况说明复印件4.被分立企业报送被分立企业全部资产的计税基础以及评估机构出具的资产评估报告复印件、被分立企业债务处理或归属情况说明复印件 | |||

| 备注 | |||

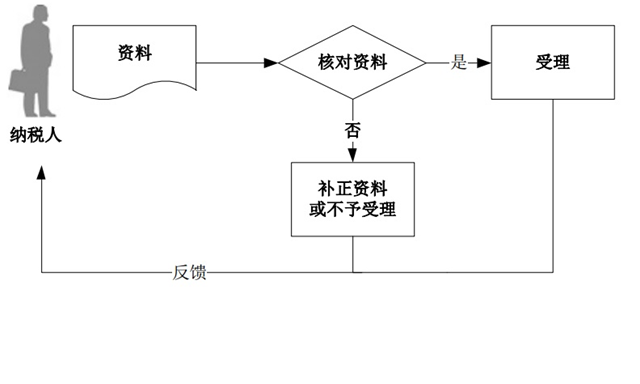

| 办理流程 | (一)上门办理 |

||

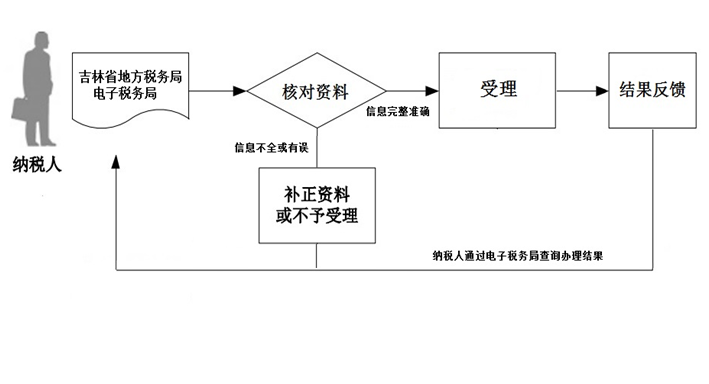

(二)网上办理 |

|||

| 收费情况 | 不收费 | ||

| 法定依据 | 《中华人民共和国企业所得税法》第五十三条,第五十五条 第五十三条 企业所得税按纳税年度计算。纳税年度自公历每年1月1日起至每年12月31日止。 企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。 第五十五条 企业依法清算时,应当以清算期间作为一个纳税年度。 企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。 企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。 《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十一条,第六十七条 第十一条 投资方企业从被清算企业分得的剩余资产,其中相当于从被清算企业累计未分配利润和累计盈余公积中应当分得的部分,应当确认为股息所得;剩余资产减除上述股息所得后的余额,超过或者低于投资成本的部分,应当确认为投资资产转让所得或者损失。 第六十七条 无形资产按照直线法计算的摊销费用,准予扣除。 无形资产的摊销年限不得低于10年。 作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。 外购商誉的支出,在企业整体转让或者清算时,准予扣除。 |

||

| 办事者的权利和义务 | 年度终了之日起5个月内或在年度中间终止经营活动的应自实际终止经营之日起60日内,向税务机关进行年度纳税申报。申报期限最后一天为法定休假日的,根据《中华人民共和国税收征收管理法实施细则》第一百零九条的规定,以休假日期满的次日为期限的最后一日。 纳税人可通过办税服务厅“首问责任制咨询中心”和纳税服务电话咨询。 | ||

| 填表人(签字):于浩明 联系电话:18143665090 处室负责人(签字):王柏亭 联系电话:18143665086 | |||

相关链接

吉林省镇赉县人民政府主办 | 吉林省镇赉县政务服务和数字化建设管理局承办 | 吉ICP备17004718号 | 网站标识:2208210009

| 建议您使用IE8以上版本请使用极速模式 网站地图

| 建议您使用IE8以上版本请使用极速模式 网站地图

吉公网安备 22082102000109号 |

吉公网安备 22082102000109号 |